[굿모닝충청 이은섭 하나은행 대전영업부 VIP PB팀장] 직장인이면서 재테크에 관심이 많은 고객들이 요즘 안심대출과 함께 가장 많이 찾는 적립 IRP에 대해 정리해 보았다. 세액공제되는 적립 IRP는 DB, DC, IRP 가입근로자가 자유롭게 개인부담금을 추가로 가일할 수 있는 개인형퇴직연금제도이다.

가입대상

·퇴직연금제도(DB, DC, 기업형IRP) 가입근로자

·퇴직IRP에 퇴직급여가 적립된 가입자

제도특징

·연간 1,200만원 한도로 적립 가능

·불입금액(연간 700만원 한도) × 13.2%(지방소득세 포함)세액공제 가능 (연금저축, DC개인추가부담금 합산)

적립 IRP 과세

※ 세액공제 받지 않은 원금은 과세대상에서 제외함

※ (사적)연금 수령 연간 1,200만원 초과하는 경우 종합소득 신고 필요

※ 연금수령 요건 : 만55세 이후 & 가입 후 5년 이상 경과하여 연금개시신청 후 연금수령한도 내에서 연금수령할 것

※ 세액공제를 받은 적립IRP의 가입자 부담금은 연금으로 수령하지 않을 경우 기타소득세가 발생될 수 있으므로 주의하여 주시기 바랍니다.

※ 과세기준 및 과세율은 향후 세법개정에 따라 변경될 수 있습니다.

하나은행 가입시

·개인 부담금 납입시 최소 금액 : 10,000원

·운용 및 자산관리 수수료

※ 퇴직급여가 퇴직IRP로 이전 후 근로자가 30일 이내에 해지한 경우 운용관리수수료 및 자산관리수수료 면제

※ 가입자교육 수수료 : 없음 / 중도해지 수수료 : 없음 / 계약이전 수수료 : 없음

※ 운영 및 자산관리 장기계약 수수료 할인 : 2차년도 (10%), 3차년도 (12%), 4차년도 이후 (15%)

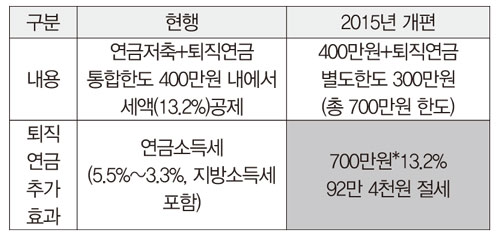

차별화된 세액공제 혜택

·퇴직연금이 정부의 활성화 정책 수혜로 세액공제 한도 연간 납입액 700만원으로 확대과세이연 + 연금과세

과세이연 + 연금과세

·과세이연 효과

가입자가 연금저축 적립기간에 발생한 수익금에 대한 과세가 연금수령 할 때 이루어지므로 운용단계에서는 비과세

·연금과세 : 연금수령 시 연금소득세 3.3~5.5%과세 (단, 세액공제 받지 않은 원금은 비과세)