향후 비과세종합저축의 가입대상은 고령자 및 장애인 등으로 제한되며, 납입한도는 기존 세금우대종합저축과 생계형저축 한도를 포함한 통합한도로 5천만원으로 변경됩니다.

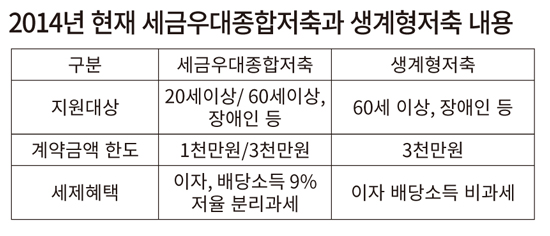

올해 남은 두 달간이 20세 이상 일반 고객이 세금우대종합저축을 가입할 수 있는 마지막 기회입니다. 세금우대종합저축은 저율 분리과세의 세제혜택을 가지는 상품으로서 기존 가입자는 과세특례를 유지하되 일몰 종료 후 만기연장, 세금우대 한도 변경은 불가합니다. 따라서 만기를 1년 이상, 세금우대 한도를 최대로 잡아 적립식으로 가입하는 것을 추천합니다.

세금우대종합저축으로 펀드를 가입할 때에는 시장전망, 운용전략과 함께 저율 분리과세의 세제혜택을 극대화할 수 있도록 과세 측면 역시 고려하여 상품을 선택해야 합니다. 국내 상장주식의 매매/평가 차익은 비과세이며 국내주식에 투자하는 주식형 및 혼합형은 절세 상품의 하나로 활용되고 있으므로 해외에 투자하는 상품을 가입한다면 절세효과를 극대화할 수 있습니다.

2014년 12월 31일 세금우대종합저축 일몰

2014년 8월 6일 기획재정부가 발표한 “2014년 세법개정안” 에 따르면 세금우대종합저축이 고령자, 장애인 등에 한하여 가입 가능한 생계형저축과 함께 ‘비과세종합저축’으로 통합되어 운영될 예정임.

기획재정부(안) 대로 조세특례제한법이 개정된다면 향후 비과세종합저축의 가입대상은 고령자 및 장애인 등으로 제한되며, 납입한도는 기존 세금우대종합저축과 생계형저축 한도를 포함한 통합한도로 5천만원으로 변경됨.

비과세종합저축 내용(안)

단, 세금우대종합저축의 기존 가입자는 과세특례를 유지하되 2014년 12월 31일 일몰 종료 후 만기연장, 세금우대 한도의 변경은 불가함

세금우대종합저축은 가입기간 1년 이상을 유지해야 하며, 일부 인출이 불가능한 특징을 고려하여 장기 운용 자금을 재원으로 가입해야 함. 또한 2014년 일몰 이후 기존 가입자의 만기연장 및 세금우대 한도 변경이 불가능하므로 만기를 1년 이상, 세금우대 한도를 최대로 잡아 적립식으로 가입하는 것을 추천함.

단, 이 세법개정안은 국회 본회의 통과 전이므로 국회 심의 및 의결 과정에서 변경될 수 있음.

만기관리가 중요한 세금우대종합저축

2015년부터는 기존 가입자에 대한 만기연장 및 세금우대 한도 변경이 불가능하므로 세금우대종합저축으로 펀드를 판매할 경우 만기일에 대한 정확한 안내가 이루어져야 함. 종합과세에 해당하는 고객인 경우 더욱 민감할 수 있는데 만기일에 세금우대에서 일반과세로 전환되면 이후 발생한 소득은 분리과세에서 종합과세로 변경됨.

결산 후 재투자, 환매, 월지급식 펀드의 월분배금 지급 등에서 과세가 실현되는 점을 고려하여 만기관리, 소득시기 조정 및 상품의 리밸런싱 등 사후관리가 함께 이루어져야 함.